تامین مالی جمعی یکی از شیوههای نوین تامین مالی برای کسبوکارها است که در چند سال اخیر توجهات بسیاری را به خود جلب کرده است. بسیاری از اقتصاددانان برجسته این شیوه را یکی از اصلیترین راهکارها جهت تامین سرمایه در گردش و توسعه تولید میدانند.

افزایش استقبال عمومی و رشد نمایی مشارکت در این حوزه بیانگر نقش موثر این صنعت در توسعه کارآفرینی میباشد.

پولسار یک روش نوآورانه تامین مالی جمعی است که در آن وجوه از طریق مقادیر اندک پول از تعداد زیادی از افراد جمع آوری میشود که اغلب از طریق پلتفرم های آنلاین تسهیل می شود. این رویکرد افراد، استارت آپ ها، شرکت ها و کسب و کارها را قادر می سازد تا با استفاده از مشارکت های مالی مخاطبان گسترده، پروژه ها یا سرمایه گذاری ها را تامین کنند.

تأمین مالی جمعی پولسار ترکیبی از بهترین راهکارهای جمعسپاری و سرمایهگذاری خرد است و افراد مختلفی که میخواهند از ایده، پروژه یا شرکتی حمایت کنند را دور هم جمع مینماید. موضوع فراگیری مالی توسط بانک جهانی به عنوان دسترسی مردم به محصولات و خدمات متناسب با نیاز های افراد نظیر امکان انجام امور سرمایه گذاری، دریافت خدمات بانکی آسان مانند افتتاح حساب و دریافت وام تعریف شده است. فراگیری مالی با استفاده از بستر اینترنت مهیا میگردد و دارای مزایای گسترده ای از جمله بهبود شرایط کس درآمد و کاهش فقر است.

بین المللی:

قدمتی چند هزار ساله در تمدن بشری داشته و به شکل گیری اقتصاد محلی کمک بسزایی نموده است.

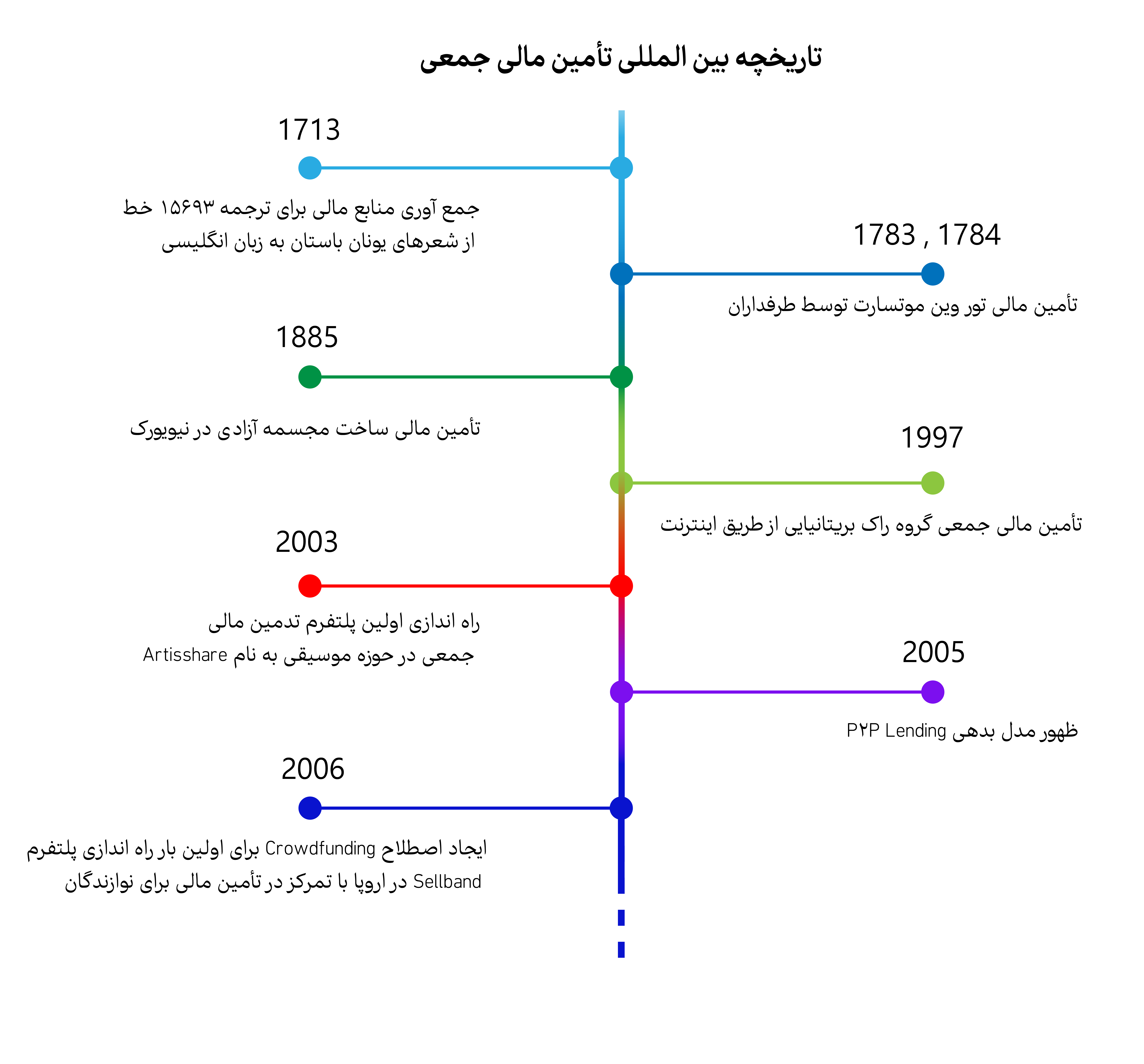

1713 – جمع آوری منابع مالی برای ترجمه 15693 خط از شعرهای یونان باستان به زبان انگلیسی

1783 و 1784 – تأمین مالی تور وین موتسارت توسط طرفداران

1885 – تأمین مالی ساخت مجسمه آزادی در نیویورک

1997 – تأمین مالی جمعی گروه راک بریتانیایی از طریق اینترنت

2003 – راه اندازی اولین پلتفرم تدمین مالی جمعی در حوزه موسیقی به نام Artisshare

2005 – ظهور مدل بدهی P2P Lending

2006 – ایجاد اصطلاح Crowdfunding برای اولین بار راه اندازی پلتفرم Sellband در اروپا با تمرکز در تأمین مالی برای نوازندگان

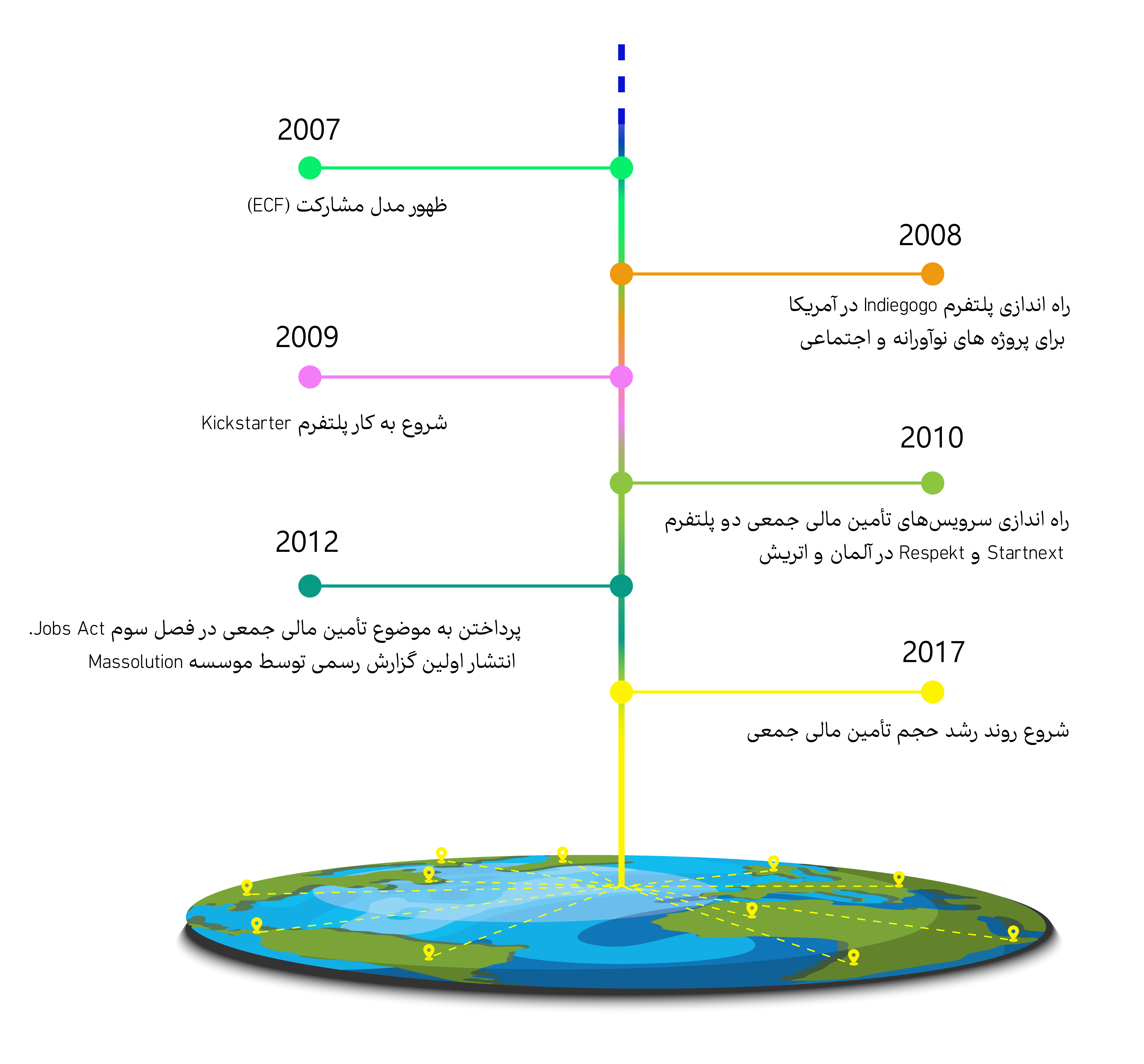

2007– ظهور مدل مشارکت (ECF)

2008 – راه اندازی پلتفرم Indiegogo در آمریکا برای پروژه های نوآورانه و اجتماعی

2009 – شروع به کار پلتفرم Kickstarter

2010 – راه اندازی سرویسهای تأمین مالی جمعی دو پلتفرم Startnext و Respekt در آلمان و اتریش

2012 – پرداختن به موضوع تأمین مالی جمعی در فصل سوم Jobs Act. انتشار اولین گزارش رسمی توسط موسسه Massolution

2017 – شروع روند رشد حجم تأمین مالی جمعی

این شركت با سرلوحه قراردادن كیفیت خدمات و رضایتمندی مشتریان كوشیده است همواره در ارائه خدمات نوین پیشتاز باشد. در همین راستا یکی اهداف كارگزاری بانك سامان “ترویج فرهنگ سرمایهگذاری در بورس از طریق آموزش و برگزاری سمینارهای عمومی و تخصصی و ارتقای کیفیت خدمات در راستای تامین رضایت مشتریان” میباشد؛ بخش آموزش كارگزاری بانك سامان تحت عنوان کالج سامان، جهت دستیابی به این اهداف، اقدام به برگزاری دورههای آموزشی متنوع مینماید.

کلیه حقوق این وب سایت متعلق به کالج کارگزاری بانک سامان میباشد.